SIP यानी सिस्टमैटिक इन्वेस्टमेंट प्लान, जैसा कि आप सबको पता है कि हर चीज़ महंगी हर दिन बढ़ती जा रही है और ऐसे में लंबी अवधि के लिए हमें स्मार्ट इन्वेस्टमेंट करना एक तरीके से ज़रूरी हो गया है। तो इस पोस्ट में मैं आपको SIP जो कि सिस्टमैटिक इन्वेस्टमेंट प्लान है, उसके फायदे, जोखिम, कैलकुलेशन, और शुरुआत के स्टेप्स को आसान भाषा में बताने जा रही हूँ।

SIP शुरू करने की प्रक्रिया – सारांश तालिका

विषय | विवरण |

पूरा नाम | सिस्टमैटिक इन्वेस्टमेंट प्लान (SIP) |

न्यूनतम राशि | ₹100 से ₹500 प्रति माह |

निवेश प्रकार | म्यूचुअल फंड्स (इक्विटी, डेट, हाइब्रिड आदि) |

उपयुक्त समयावधि | 5 वर्ष या उससे अधिक (दीर्घकालिक) |

संभावित रिटर्न | बाज़ार आधारित (लगभग 10% – 15% वार्षिक) |

लचीलापन | अधिक (कभी भी रोकें, बदलें या बंद करें) |

अनुशासन | नियमित निवेश से वित्तीय अनुशासन विकसित होता है |

लागत औसत का लाभ | रुपया कॉस्ट एवरेजिंग के ज़रिए बाज़ार के उतार-चढ़ाव का लाभ |

चक्रवृद्धि शक्ति | समय के साथ रिटर्न पर रिटर्न का लाभ |

कर लाभ | ELSS फंड्स के माध्यम से टैक्स छूट (80C के अंतर्गत) |

1. फुल फॉर्म – सिस्टमैटिक इन्वेस्टमेंट प्लान

सबसे पहले हम SIP का पूरा नाम जान लेते हैं – सिस्टमैटिक इन्वेस्टमेंट प्लान। नाम से ही आप समझ सकते हो कि यह एक तरह का व्यवस्थित (नियमित और योजना के अनुसार) निवेश करने का तरीका है। इसके अंतर्गत हम हर सप्ताह या फिर हर महीने एक निश्चित राशि म्युचुअल फंड स्कीम्स में निवेश करते हैं। और यह तरीका उन लोगों के लिए एकदम सही है जो कि नियमित बचत करना चाहते हैं बिना मार्केट टाइमिंग के चक्कर में पड़े।

2. मिनिमम अमाउंट – ₹100 से ₹500 प्रति माह

SIP करने का सबसे बड़ा फ़ायदा ये है कि इसमें हम सिर्फ ₹100 या ₹500 प्रति माह से शुरू कर सकते हैं, जिसका सीधा और साफ मतलब है कि आपको एक बड़ा पैसा निवेश करने की बिल्कुल भी ज़रूरत नहीं है। और देखा जाए तो खासकर स्टूडेंट्स, जॉब बिगिनर्स और वो लोग जिनकी इनकम बहुत कम है – उनके लिए ये सबसे अच्छा विकल्प है, जिससे वे थोड़ा-थोड़ा करके एक बड़ा पैसा बना सकते हैं।

3. इन्वेस्टमेंट टाइप – म्युचुअल फंड्स (इक्विटी, डेट, हाइब्रिड etc.)

अगर देखा जाए तो SIP सिर्फ एक तरीका है, असली इन्वेस्टमेंट का माध्यम होता है म्युचुअल फंड। हम SIP के ज़रिए अलग-अलग प्रकार के फंड्स में आसानी से निवेश कर सकते हैं।

इक्विटी फंड्स – ज़्यादा रिटर्न, ज़्यादा जोखिम

डेट फंड्स – स्थिर रिटर्न, कम जोखिम

हाइब्रिड फंड्स – दोनों (इक्विटी और डेट) का मिश्रण

इसमें हम अपने रिस्क टॉलरेंस के हिसाब से फंड चुन सकते हैं।

4. आइडियल टेन्योर – 5+ इयर्स (लॉन्ग-टर्म)

SIP का असली जादू उस समय दिखता है जब हम लॉन्ग टर्म (कम से कम 5 साल) के लिए निवेश करते हैं। क्योंकि SIP का बेस ही होता है कंपाउंडिंग और रुपी कॉस्ट एवरेजिंग, जो कि समय के साथ बहुत बेहतर रिजल्ट देता है। जैसा कि हम ये जानते हैं – जितना ज़्यादा लंबा ड्यूरेशन, उतना ज़्यादा फ़ायदा।

5. रिटर्न्स – मार्केट लिंक्ड (एप्रॉक्स 10%–15% एनुअली)

एक चीज़ याद रखिएगा – SIP के रिटर्न्स फिक्स्ड नहीं होते हैं जैसे एफडी या आरडी में होते हैं, क्योंकि ये म्युचुअल फंड्स में निवेश होते हैं। इसलिए इसका रिटर्न पूरा का पूरा मार्केट के परफॉर्मेंस पर डिपेंड करता है।

हिस्टॉरिकली देखा जाए तो अच्छे इक्विटी फंड्स ने 12% से 15% तक का एनुअल रिटर्न दिया है, लेकिन जैसा कि हम सब जानते हैं — ये गारंटीड नहीं होता। रिस्क भी होता है, पर अगर लॉन्ग टर्म के नजरिए से देखा जाए तो ये काफी रिवॉर्डिंग साबित हो सकता है।

6. फ्लेक्सिबिलिटी – हाई (पॉज़, स्टॉप, मॉडिफाई एनीटाइम)

SIP का एक और बड़ा फ़ायदा है इसकी फ्लेक्सिबिलिटी हम SIP को:

- कभी भी पॉज़ कर सकते हैं अगर हमें कभी भी कोई फाइनेंशियल इशू दिखता है

- यहाँ तक कि हम इसे परमानेंटली स्टॉप भी कर सकते हैं, वो भी बिना किसी पेनल्टी के

- और अपनी मंथली अमाउंट भी बढ़ा या घटा सकते हैं, बिना किसी दिक्कत के

ये सारे काम आप म्युचुअल फंड ऐप या प्लेटफॉर्म से आसानी से कर सकते हो, बिना किसी पेपरवर्क के।

SIP के फायदे – सारांश तालिका

फ़ायदा | विवरण |

छोटी राशि से शुरुआत | SIP ₹100 या ₹500 प्रति माह से भी शुरू किया जा सकता है। |

नियमित निवेश की आदत | हर महीने निवेश करने से वित्तीय अनुशासन विकसित होता है। |

लागत औसत का लाभ (Rupee Cost Averaging) | बाज़ार गिरने पर ज़्यादा यूनिट मिलती हैं, जिससे लंबे समय में फ़ायदा होता है। |

चक्रवृद्धि का जादू (Power of Compounding) | समय के साथ रिटर्न पर रिटर्न मिलता है, जिससे पैसा तेज़ी से बढ़ता है। |

लचीलापन (Flexibility) | SIP को कभी भी रोका, बदला या बंद किया जा सकता है – बिना किसी दंड के। |

टैक्स लाभ | ELSS फंड्स के माध्यम से 80C के तहत टैक्स में छूट मिल सकती है। |

दीर्घकालिक लक्ष्य के लिए उपयुक्त | रिटायरमेंट, बच्चों की पढ़ाई, घर खरीदने जैसे बड़े लक्ष्यों के लिए बढ़िया है। |

SIP के प्रमुख फ़ायदे – विस्तार से समझाया गया

1. छोटी राशि से निवेश की शुरुआत

जैसा कि हम जानते हैं कि SIP की ख़ासियत है कि हम इसमें सिर्फ़ मात्र ₹500 या ₹1000 से हर महीने निवेश कर सकते हैं। इतने कम राशि से हम अच्छी-ख़ासी बचत कर सकते हैं। जो लोग कम पैसे वहन कर पाते हैं उनके लिए काफ़ी आसान हो जाता है बचत कर पाना। और एक दिन हम एक बड़ी बचत कर पाते हैं।

2. नियमित निवेश की आदत

जब भी हम हर महीने एक निश्चित राशि को निवेश करने की आदत बना लेते हैं, तो धीरे-धीरे हमारे अंदर एक तरह से फाइनेंशियल डिसिप्लिन बन जाता है।

यह आदत बिल्कुल वैसी ही होती है जैसे हम रोज़ एक्सरसाइज करते हैं या फिर समय से सोते हैं। शुरुआत में यह थोड़ा मुश्किल लगता है, लेकिन बाद में यही एक ऐसी आदत बन जाती है जो आपको मज़बूत बना देती है।

3. रुपया लागत औसत (रूपी कॉस्ट एवरेजिंग)

रुपया लागत औसत बहुत ही महत्वपूर्ण है क्योंकि जब हम SIP के ज़रिए पैसों को निवेश करते हैं तब बाज़ार की स्थिति के अनुसार म्यूचुअल फंड के यूनिट्स कभी महंगे मिलते हैं और कभी सस्ते मिलते हैं। ऐसा इसलिए होता है क्योंकि जब बाज़ार गिरता है तब हमें ज़्यादा यूनिट्स मिलते हैं और जब बाज़ार ऊपर जाता है तो हमें कम यूनिट्स मिलते हैं। बाज़ार की स्थिति के अनुसार हमारी निवेश की औसत लागत कम हो जाती है और जोखिम भी कम हो जाता है।

4. चक्रवृद्धि का लाभ (पावर ऑफ कंपाउंडिंग)

SIP में हम जो भी पैसे निवेश करते हैं, उस पर हमें रिटर्न मिलता है। फिर उसी रिटर्न पर समय के साथ-साथ और रिटर्न मिलने लगता है, जिसका मतलब है कि हमें ब्याज पर ब्याज मिलने लगता है और हमें ज़्यादा से ज़्यादा फायदा होता है। इसलिए हमें SIP जल्द से जल्द शुरू करनी चाहिए, जिससे कि हमें लंबे समय में अधिक लाभ मिल सके।

5. बाजार समय निर्धारण की आवश्यकता नहीं

SIP का सबसे बड़ा फायदा यह है कि हमें इसमें बाज़ार की स्थिति की टेंशन नहीं रहती है। इसका मतलब है कि बाज़ार कब ऊपर जा रहा है या कब नीचे गिर रहा है, इसकी चिंता नहीं करनी पड़ती। हम हर महीने एक निश्चित राशि निवेश करते रहते हैं, जिससे हमारा निवेश अनुशासन बना रहता है और आगे चलकर यह हमें अच्छे फायदे पहुँचाती है।.

6. लचीलापन (फ्लेक्सिबिलिटी)

SIP में हमें काफ़ी लचीलापन मिलता है, जैसे कि हम अपनी सुविधा के अनुसार SIP की निवेश राशि को कम या ज़्यादा भी कर सकते हैं। यानी कि हम राशि को घटा या बढ़ा सकते हैं, जैसे भी हमारी पॉकेट अनुमति दे, हम उसी हिसाब से उस महीने निवेश कर सकते हैं। साथ ही किसी महीने अगर हम किसी कारणवश निवेश नहीं कर पाते हैं, तो उस महीने आप निवेश की राशि को स्किप भी कर सकते हैं। निवेश करने के लिए हम पर कोई भी दबाव नहीं बना सकता है, अगर हम चाहें तो कभी भी SIP को बंद कर सकते हैं। यही लचीलापन इसे ख़ास बनाता है और बेहतर भी।

7. लंबी अवधि में धन सृजन

SIP के माध्यम से लंबे समय तक नियमित निवेश करने से आप बड़ी पूंजी बना सकते हैं। उदाहरण के लिए, यदि आप ₹2000 प्रति माह 12% वार्षिक रिटर्न की दर से 20 वर्षों तक निवेश करते हैं, तो आपकी कुल पूंजी लगभग ₹19.84 लाख हो सकती है।

8. कर लाभ (टैक्स बेनिफिट्स)

यदि आप ELSS (Equity Linked Savings Scheme) में SIP करते हैं, तो आपको आयकर अधिनियम की धारा 80C के तहत ₹1.5 लाख तक की कर छूट मिल सकती है। यह निवेशकों के लिए एक अतिरिक्त लाभ है।

9. पेशेवर प्रबंधन

SIP के माध्यम से निवेश करने पर हमारे पैसे को अनुभवी फंड मैनेजर्स द्वारा प्रबंधित किया जाता है। हमें खुद स्टॉक्स या बॉन्ड्स की रिसर्च नहीं करनी पड़ती, जिससे जोखिम भी कम हो जाता है। वे बाजार की स्थितियों के अनुसार निवेश रणनीति बनाते हैं, बाज़ार के रुझानों को फॉलो और ट्रैक करते हैं, जिससे वे सही समय पर सही निर्णय ले पाते हैं और हमें बेहतर रिटर्न मिलने की संभावना बढ़ जाती है।

10. ऑटो-डेबिट की सुविधा

ऑटो-डेबिट की सुविधा का मतलब है कि एक बार जब हमने SIP सेट कर दी, तो हर महीने तय तारीख़ को हमारे बैंक खाते से निवेश की राशि अपने-आप कट जाती है। इससे हमें हर बार मैन्युअली पैसा ट्रांसफर करने की ज़रूरत नहीं होती, और निवेश की नियमितता बनी रहती है। यही सुविधा SIP को आसान, स्वतः-संचालित और अनुशासित निवेश (डिसिप्लिन्ड इन्वेस्टिंग) का बेहतरीन तरीका बनाती है।

SIP से जुड़े जोखिम – तालिका रूप में

जोखिम का प्रकार | विवरण |

बाजार की अस्थिरता | बाजार गिरने पर राशि घट सकती है |

निश्चित लाभ नहीं | लाभ तय नहीं होता, बाजार पर निर्भर करता है |

धैर्य की आवश्यकता | लंबे समय तक टिके रहना ज़रूरी है |

गलत योजना का चयन | बिना जांच निवेश से नुकसान हो सकता है |

महंगाई का जोखिम | लाभ दर महंगाई से कम हो सकती है |

त्वरित निकासी में कठिनाई | तुरंत पैसा निकालना आसान नहीं होता |

भावनाओं में बहकर निर्णय लेना | डर के कारण निवेश बंद करना नुक़सानदायक हो सकता है |

SIP के जोखिम – निवेश से पहले असली समझौता मत भूलिए

1. मार्केट वोलैटिलिटी – बाज़ार की लहरों के साथ चलना पड़ता है

जैसा कि अब हमें पता है कि SIP का पैसा म्युचुअल फंड्स के ज़रिए स्टॉक मार्केट में लगता है, और जब मार्केट गिरती है (जैसे कि COVID के समय हुआ था), तो इस स्थिति में हमारे फंड का मूल्य भी नीचे गिरता है।

उदाहरण: अगर हम ₹10,000 निवेश कर रहे हों और मार्केट क्रैश हो जाए, तो वह अस्थायी रूप से ₹9,000 या उससे कम भी हो सकता है।

लेकिन अगर देखा जाए, तो हम नियमित निवेश करते हैं और घबराते नहीं हैं, तब मार्केट वापस रिकवर करती है और उस समय हमें सस्ते दाम पर ज़्यादा यूनिट्स मिलते हैं, जो कि हमें भविष्य में अच्छा वैल्यू देंगे।

2. नो गारंटीड रिटर्न्स – एफडी वाला कम्फर्ट यहां नहीं मिलेगा

फिक्स्ड डिपॉज़िट तो आप जानते ही होंगे, जिसमें हमें रिटर्न पहले से ही अच्छे से पता होता है (जैसे 6.5% वार्षिक)। लेकिन SIP उस तरीके से कोई गारंटी नहीं देता कि आपको एक निश्चित राशि ही मिलेगी।

SIP का रिटर्न पूरा का पूरा मार्केट और फंड के परफॉर्मेंस पर निर्भर करता है। इसके अनुसार, कभी आपको 8% मिल सकता है, कभी 12%, और कभी-कभी सिर्फ 2% ही। और अगर एक्सट्रीम केस में देखा जाए, तो शॉर्ट टर्म में रिटर्न नेगेटिव भी हो सकता है।

तभी हम मान के चलते हैं कि SIP “सेफ” इन्वेस्टर्स के लिए नहीं है, बल्कि “स्मार्ट”, “लॉन्ग-टर्म” सोच रखने वालों के लिए है।

3. पेशेंस नीडेड – जल्दी रिटर्न की सोच में ना पड़ना

SIP में बहुत ज़्यादा पेशेंस की ज़रूरत होती है, क्योंकि इसका असली मज़ा ही तब आता है जब हम इसे 5-10 साल तक छोड़ देते हैं।

शॉर्ट टर्म में अगर हम ये उम्मीद करते हैं कि 1 साल में पैसा डबल हो जाएगा, तो भूल जाओ – ऐसा नहीं होने वाला।

उदाहरण:

- 1 साल में ₹1 लाख निवेश करने पर शायद ₹1.05 लाख मिले या फिर ₹98,000 भी हो सकता है – एक्ज़ैक्ट नहीं कह सकते।

- पर हां, अगर वही SIP 10 साल तक चलता रहे तो वो ₹3.5 लाख+ बन सकता है (10-12% एनुअल ग्रोथ के साथ)।

4. फंड सेलेक्शन रिस्क – गलत फंड, गलत रिज़ल्ट

हम एक चीज़ जानते हैं कि जैसे सभी म्युचुअल फंड्स एक जैसे नहीं होते। अगर हम बिना कोई रिसर्च किए किसी भी फंड में SIP शुरू कर देते हैं, तो रिटर्न्स कम या फिर रिस्की हो सकते हैं।

फंड का पास्ट परफॉर्मेंस, एक्सपेंस रेशियो, फंड मैनेजर – ये सब चीज़ें देखनी पड़ती हैं।

टिप: डायरेक्ट प्लान या इंडेक्स फंड्स शुरुआती निवेशकों के लिए सुरक्षित विकल्प हो सकते हैं।

5. इंफ्लेशन रिस्क – पैसा बढ़ रहा है या वैल्यू घट रही है?

अगर SIP का रिटर्न 6% है और इंफ्लेशन 7%, तो इसका मतलब ये है कि हमारा पैसा ग्रो नहीं कर रहा, बल्कि वैल्यू लूज़ कर रहा है।

लॉन्ग टर्म में SIP को ऐसे फंड में लगाना चाहिए जो इंफ्लेशन-बीटिंग रिटर्न्स दे सके – जैसे कि इक्विटी फंड्स (10-12%)।

6. लिक्विडिटी कंस्ट्रेंट – पैसा तुरंत नहीं मिलेगा

SIP एक डिसिप्लिंड टूल है। अगर हमें इमरजेंसी में पैसा चाहिए, तो सारे फंड्स इंस्टेंटली विदड्रॉ नहीं होते।

कुछ फंड्स में एग्ज़िट लोड होता है अगर आप 1 साल के अंदर पैसा निकालते हो। इसलिए इमरजेंसी फंड अलग मेंटेन करो।

7. इमोशनल बायस – डर के मारे गलतियाँ करना

मार्केट गिरता है, लोग डर के मारे SIP बंद कर देते हैं या यूनिट्स बेच देते हैं। ये सबसे बड़ी गलती होती है।

हमेशा याद रखो कि SIP का मकसद ही होता है मार्केट के अप्स & डाउन्स का बेनिफिट लेना – ना कि उनसे डर के भागना।

SIP उदाहरण कैलकुलेशन तालिका

मासिक निवेश राशि | निवेश अवधि | अनुमानित रिटर्न दर | अनुमानित अंतिम राशि |

₹1,000 | 10 साल | 12% वार्षिक | ₹2.3 लाख |

₹2,000 | 10 साल | 12% वार्षिक | ₹4.65 लाख |

₹5,000 | 15 साल | 12% वार्षिक | ₹25.9 लाख |

₹10,000 | 20 साल | 12% वार्षिक | ₹76.5 लाख |

SIP शुरू करने की प्रक्रिया – सारांश तालिका

चरण | विवरण |

केवाईसी पूरा करें | PAN और आधार से वेरिफिकेशन करें। |

प्लेटफॉर्म चुनें | Groww, Zerodha जैसे ऐप से शुरुआत करें। |

फंड चुनें | Equity, Debt या Hybrid फंड चुनें। |

राशि और तारीख तय करें | ₹100 से शुरू करें और हर महीने की तारीख चुनें। |

ऑटो-डेबिट सेट करें | बैंक से ऑटो भुगतान चालू करें। |

SIP कैसे शुरू करें – स्टेप-बाय-स्टेप फुल एक्सप्लेनेशन

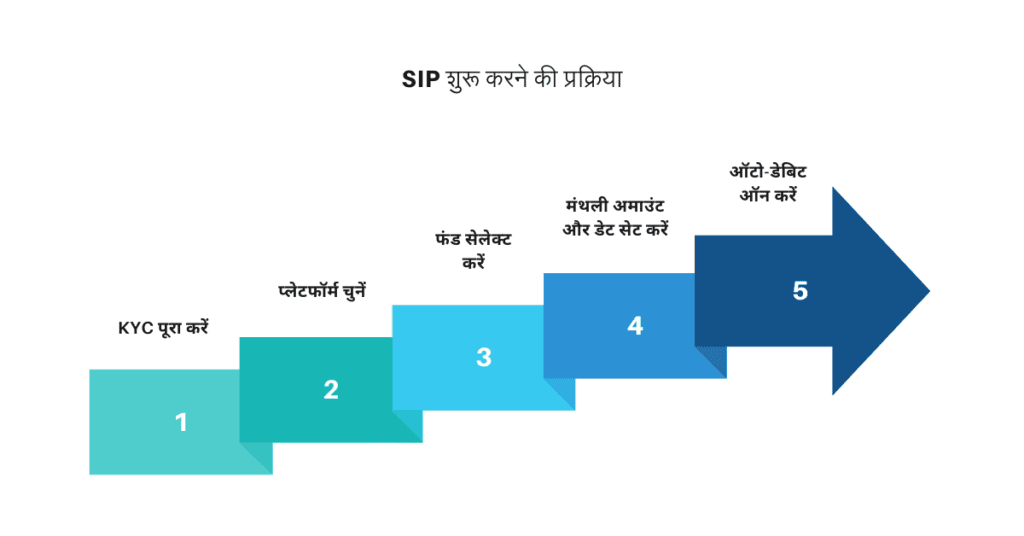

स्टेप 1: KYC पूरा करो (PAN + आधार)

सबसे पहले हमें केवाईसी (Know Your Customer) प्रोसेस पूरा करना होता है। ये एक बेसिक वेरिफिकेशन होता है जिसमें हमें पैन कार्ड और आधार कार्ड की ज़रूरत पड़ती है। ये एक बार का प्रोसेस होता है, और बिना केवाईसी के आप म्युचुअल फंड में इन्वेस्ट नहीं कर सकते।

स्टेप 2: ऐप या प्लेटफॉर्म चुनो (Groww, Zerodha, etc.)

अब आपको एक ट्रस्टेड म्युचुअल फंड इन्वेस्टमेंट प्लेटफॉर्म चुनना होता है।

कुछ पॉपुलर और बिगिनर-फ्रेंडली प्लेटफॉर्म्स नीचे दिए गए हैं:

- Groww

- Zerodha Coin

- ET Money

- Paytm Money

ये प्लेटफॉर्म्स फ्री होते हैं और इनका इस्तेमाल करना भी सुपर ईज़ी होता है — जैसे कि शॉपिंग ऐप!

स्टेप 3: म्युचुअल फंड सेलेक्ट करो

अब सबसे इम्पोर्टेंट स्टेप आता है — फंड चुनना।

आप इक्विटी, डेब्ट या हाइब्रिड म्युचुअल फंड चुन सकते हो, आपकी ज़रूरत के हिसाब से:

- आपका रिस्क लेवल

- इन्वेस्टमेंट का समय

- रिटर्न एक्सपेक्टेशन

बिगिनर्स के लिए: इंडेक्स फंड्स या लार्ज कैप फंड्स सेफ ऑप्शन्स होते हैं।

स्टेप 4: मंथली अमाउंट और SIP डेट सेट करो

अब आपको डिसाइड करना है कि हर महीने कितना इन्वेस्ट करना चाहते हो।

₹100 से भी SIP शुरू हो सकती है। उसके बाद एक डेट सेलेक्ट करनी होती है — जैसे 5 तारीख या 10 तारीख हर महीने — जिस दिन ऑटोमैटिक इन्वेस्टमेंट होगा।

स्टेप 5: ऑटो-डेबिट सेटअप करके SIP चालू करो

लास्ट स्टेप है — ऑटो-डेबिट ऑथराइजेशन देना।

इसका मतलब: आप अपने बैंक अकाउंट से अलाउ करते हो कि हर महीने उस डेट पर ऑटोमैटिकली SIP का अमाउंट डिडक्ट हो जाए।

बस हो गया आपकी SIP एक्टिव हो जाएगी, और अब आपका पैसा स्मार्टली ग्रो करेगा — बिना टेंशन!

निष्कर्ष – छोटी शुरुआत, बड़ा फर्क

SIP इन्वेस्टमेंट कोई रॉकेट साइंस नहीं है, जो लोग समझते हैं उसे। थोड़ा रिसर्च, थोड़ा पेशेंस और थोड़ा डिसिप्लिन — बस यही चाहिए।

आज अगर आप ₹500 से भी शुरू करते हो, तो कल आपके सपने चाहे वो अपना घर हो, फॉरेन ट्रिप हो या रिटायरमेंट प्लानिंग — सब हासिल हो सकते हैं।

SIP एक ऐसा टूल है जो आपके लिए टाइम और कंपाउंडिंग का जादू काम में लाता है। टेंशन-फ्री इन्वेस्टिंग का बेस्ट तरीका – ऑटोमैटिकली, रेगुलरली, बिना मार्केट के डेली चक्कर में पड़े।

Q-2: SIP और FD में क्या अंतर है?

FD (फिक्स्ड डिपॉज़िट) में लाभ निश्चित होता है, जबकि SIP में लाभ बाज़ार पर निर्भर करता है।

FD सुरक्षित होता है, पर SIP लंबी अवधि में अधिक लाभ देने की क्षमता रखता है।

Q-3: SIP शुरू करने के लिए न्यूनतम राशि कितनी चाहिए?

SIP ₹100/₹500 प्रति माह से भी शुरू की जा सकती है। यह राशि आप अपनी सुविधा और बजट के अनुसार तय कर सकते हैं।

Q-4: क्या SIP में पैसे कभी भी निकाल सकते हैं?

हाँ, SIP लचीली होती है। आप कभी भी पैसे निकाल सकते हैं, लेकिन कुछ फंड्स में 1 वर्ष के भीतर निकासी पर एग्ज़िट लोड लग सकता है।

Q-5: SIP में जोखिम कितना होता है?

SIP म्युचुअल फंड में होती है, इसलिए इसमें जोखिम होता है। लेकिन SIP में लंबी अवधि में कंपाउंडिंग और रुपये की औसत लागत जैसी विशेषताएं जोखिम को कम कर देती हैं।

Q-6: क्या SIP में टैक्स लगता है?

हाँ, SIP से होने वाले लाभ पर टैक्स लगता है:

इक्विटी फंड्स: 1 साल से ज़्यादा रखने पर ₹1 लाख तक के लाभ पर कोई टैक्स नहीं।

डेट फंड्स: होल्डिंग अवधि के अनुसार टैक्स लगता है।

Q-7: SIP के लिए कौन-कौन से दस्तावेज़ चाहिए?

- पैन कार्ड

- आधार कार्ड

- एक सक्रिय बैंक खाता

इनसे केवाईसी प्रक्रिया पूरी होती है।

Q-8: SIP को कैसे रोके या बंद करें?

SIP को आप कभी भी रोक या बंद कर सकते हैं, बिना किसी पेनल्टी के। बस अपने म्युचुअल फंड प्लेटफ़ॉर्म पर जाकर रिक्वेस्ट देनी होती है।

Q-9: कौन सा म्युचुअल फंड शुरुआती निवेशकों के लिए सही रहेगा?

शुरुआती निवेशकों के लिए सूचकांक आधारित फंड या बड़े कंपनियों में निवेश करने वाले फंड बेहतर विकल्प होते हैं, क्योंकि इनमें जोखिम कम होता है और ये बाजार के प्रदर्शन को ही दोहराते हैं।

Q-10: SIP से करोड़पति कैसे बन सकते हैं?

यदि आप हर महीने ₹5,000 निवेश करें और औसतन 12% वार्षिक लाभ मिले, तो आप:

20 वर्षों में लगभग ₹50 लाख, और

30 वर्षों में ₹1.5 करोड़ से भी अधिक धनराशि बना सकते हैं।

यही है लंबी अवधि, अनुशासन और चक्रवृद्धि का कमाल!